研报发布与股票回报(2):My Data Will Do the Talking(2)

时间:2019-02-23 09:20 来源:百度新闻 作者:巧天工 点击:次

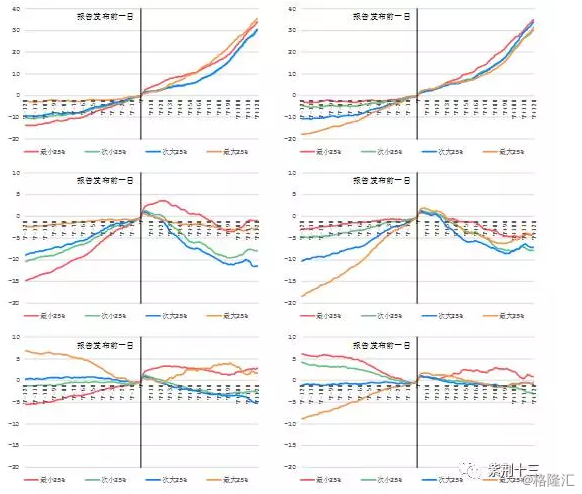

14/15赛季,“换手率”分组的区分度就不高了,但“最小市值”组相对其他组的表现仍然惊人。小结一下,“最小市值”组的波动性比其他各组都明显高,在牛市里涨得高,在熊市里也跌得狠。 图8:13/14赛季分组结果 (2013.11.23-2014.11.28)

13/14赛季,在全市场普涨的大环境下,市值分组的表现分化并不突出。但“最小换手率”分组仍然提供了不错的相对表现,之前的结论再一次得到验证。 三、 总结 因为错误地估计了前文的传播范围,所以取了一个偏戏谑的自嘲标题,回头来看颇有些标题党的嫌疑。为避免标题给读者留下先入为主的印象,本文标题最终定为“My Data Will Do the Talking”。既然是让数据来说话,本来不应再下主观结论,但为了行文结构的完整,我们还是从上述结果中,针对2013.11.23-2017.4.26样本区间,平均来看,给出如下“看图说话”的结论: 1. Alpha是很难做的。有可能绝对收益很高但alpha相对有限; 2. 小票在研报发布的的波动性远比大票强,“最小市值”分组这一效应尤其明显; 3. “最小换手率”组的表现在全样本区间内都比较稳定地优于其他分组; 4. 市值对表现的区分度比换手率好。 最后也用一句话来总结: A股是很危险的,我还是回火星吧。

|