一财研选|边缘计算连接设备量级提升,万亿产业价值有待挖掘(3)

时间:2019-03-15 08:21 来源:百度新闻 作者:巧天工 点击:次

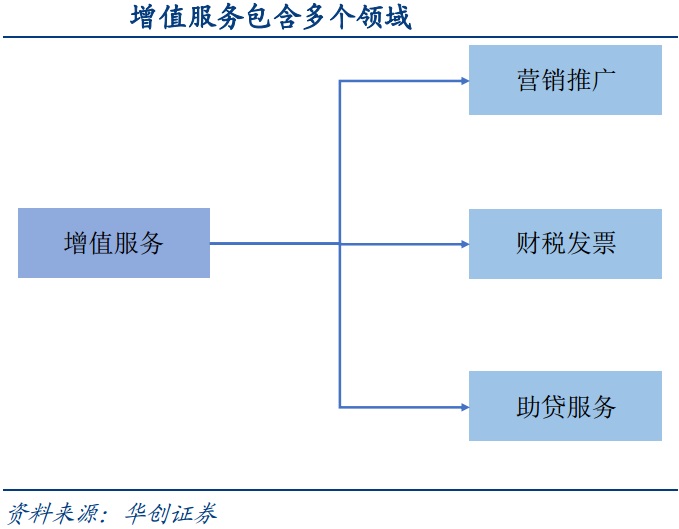

华创证券认为,中国第三方支付的成长性来自于供需与技术进步双重驱动,同时第三方支付公司通过给商户提供增值业务有望进一步提升其盈利能力。需求端,来自于三线及以上城市、乡镇地域渗透率的提升;同样来自于主流使用人群覆盖的年龄更加广泛。供给端,来自于专业支付产品价格不断下降、支付成本的下降及第三方支付公司向更多的地域与行业拓展。技术驱动方面,来自于以人脸识别为代表的新一代生物识别支付的推进,带来支付领域更多需求释放。增值业务领域,大量小微商户缺乏基本的数据与用户管理能力,也较难获得信贷支持,第三方支付公司可以高效地为其提供用户管理与营销、财税发票管理、助贷服务等增值服务,从而进一步提升其盈利能力。

华创证券推荐标的:新国都(300130.SZ),第三方支付步入成长新阶段。公司完成收购嘉联支付后,支付生态趋于完善。2018年以来,嘉联增值业务拓展顺利,核心竞争力进一步提升,盈利空间再次打开,支付业务进入新的成长阶段。

京能电力(600578.SH)是京能集团旗下燃煤发电业务上市平台。近年来受益于新建机组投产及京能集团相关资产注入,公司主业包括电力及热力,其中电力(火力发电)是核心业务,近年来发展迅速。2011-2017年,电力业务在公司营收结构中的比重87%-97%,且是影响公司综合毛利率水平的关键因素。

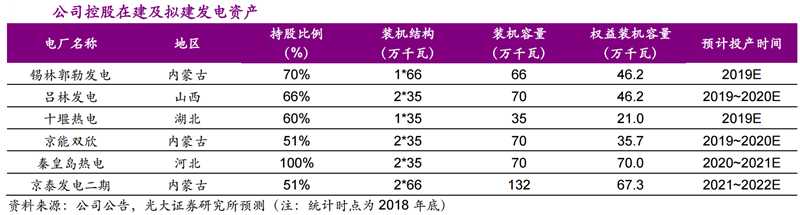

光大证券认为,未来随着经济预期增速放缓,叠加供给侧改革力度边际减弱,火电行业将充分受益。以模型预测的公司2019年经营数据和财务数据为基数,对煤价下行时公司的业绩弹性进行了测算。测算结果表明,不含税入炉标煤单价下降10元/吨时,预计公司2019归母净利润14.2亿元,业绩增厚10.3%;当公司不含税入炉标煤单价下降10%时,预计公司2019归母净利润18.2亿元,业绩增厚41.2%。 与火电行业装机增长遭遇“天花板”不同,受益于京能集团支持、新增机组投产的双重影响,近年来公司控股装机规模迅速提升,只是适逢火电景气度低谷,未能体现在盈利层面。光大证券认为公司未来装机增长仍存支撑要素,预计2019-2020年公司控股装机年均复合增速16.7%,远超同期全国火电预计装机增速(2.4%)。结合2018年以来“火电行业走出至暗时刻”的判断,公司有望实现超越行业平均水平的“增收更增利”。

值得注意的是,公司部分筹建火电项目已于2018年四季度投产,装机容量增加101万千瓦,有望增厚2019年公司收入/利润。华泰证券预计,2018-2020年公司电力收入分别为120/160/174亿元,分别同比增长3%/33%/9%。热力业务方面,由于2018年上半年公司完成供热量1576万吉焦,同比增加76.85%。考虑未来供热面积有望随电厂投建不断增加,预计2018-2020年供热业务收入分别为51%/30%/20%。

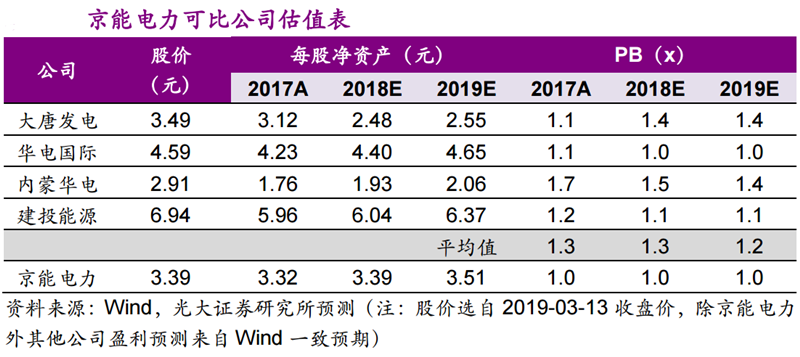

光大证券预计,公司2018-2020年的EPS分别为0.13、0.19、0.22元,对应PE分别为27、18、15倍;每股净资产分别为3.39、3.51、3.62元,对应PB分别为1.00、0.97、0.94倍。认为公司作为兼具逆周期与成长属性的稀缺火电标的,业绩弹性显著。给予公司2019年1.2倍PB水平,首次覆盖给予“买入”评级。 (责任编辑:波少) |