腾讯控股(0700.HK):Q1广告承压,看好未来游戏复苏,维持“审慎增持”评级

时间:2019-05-20 16:24 来源:百度新闻 作者:巧天工 点击:次

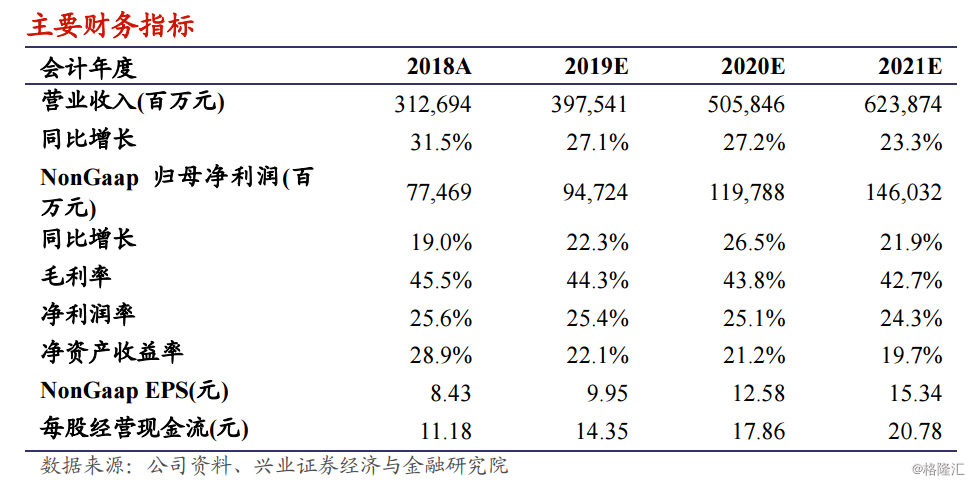

受广告业务影响收入低于预期,推广开支减少致费用率减少。公司19Q1总收入为848.65亿元,同比增长仅为16%,低于我们预期约4%。另由于新游较少,推广开支减少导致销售费用率较低。此外其他收益净额在19Q1上升较为明显达110.89亿元;公司19Q1归母净利润为272亿(yoy17%),净利率同期持平(33%),在Non Gaap归母净利润同比增长14%至209亿。 新增“金融科技及企业服务”板块,其收入占比已高于手游。19Q1,受支付和云服务驱动,金融科技及企业服务同比增长44%至218亿元,收入占比提高4个百分点至25%,仅次于网游收入33%(其中手游为24.8%);其中商业支付中月活跃商户同比增长仍然超过一倍,腾讯云19Q1在全球云基础设施市场份额达到2%,紧追阿里云步伐(5%)。 受较少新游及收入递延政策影响,游戏业务同比下滑。19Q1,,公司网游(含手游抽成)收入达285亿(yoy-1%),但由于《王者荣耀》新版本对MAU的提升,游戏流水收入增长10%。我们认为,随着“吃鸡”多云转晴以及19H2的多款火热新游上线,预计19年Q2-Q4手游增速将超过20%,同时调高19Q2-Q4端游的增速由约-6%至约-2%。 点击成本下滑叠加长视频广告库存减少,导致网络广告收入明显低于预期。19Q1网络广告收入同比仅升25%至134亿(qoq-21%),其中剧集延后播映减少了视频广告库存,长视频广告收入同比持平,导致媒体广告仅升5%;社交类广告由于竞价量淡季导致次点击成本环比下滑的影响,yoy仅34%。但我们看好微信广告的加速变现,预计19年广告增速将达到30%。 投资建议:调整目标价至419.2港元,维持“审慎增持”。由于版号恢复,“吃鸡”多云转晴,叠加公司游戏库存丰富,另外我们也看好广告和基础设施的增长,以及小程序的变现能力,但由于广告行业竞争激烈,我们将19/20/21年从4,042亿/5,146亿/6,345亿调整至3,975亿/5,058亿/6,239亿,我们基于DCF模型调整目标价至419.2港元(原目标价:420.5港元),对应19年NonGaap的36.6倍PE,维持“审慎增持”评级。 风险提示:政策监管风险;游戏业务增速放缓;广告业务不及预期;ROE、毛利率等指标下降;组织架构调整不达预期;腾讯系产品用户时长下降风险。

|