专家:债市开放的政策环境与风险

时间:2019-05-10 11:53 来源:百度新闻 作者:巧天工 点击:次

文章|《中国金融》2019年第9期 伴随着利率市场化的不断推进,中国债券市场发展逐渐成熟,债券发行品种、发行规模、交易数量快速增长,制度框架和监管体系也日益完善。债券市场不仅是中国资本市场的重要组成部分,而且是中国企业直接融资的主要途径之一。近年来,在“一带一路”倡议和人民币国际化平稳推进的背景下,中国债券市场的开放越来越受重视,监管正逐步放松,以吸引更多的境内外投资者参与到中国债券市场中。中国债券市场开放的本质是促进跨境投融资,蕴含着巨大的机遇,也面临潜在的风险,需要对未来的机遇与风险做好前瞻性分析。 我国债券市场开放发展的基本特征 近年来,在国家政策鼓励支持下,中国债券市场快速发展。截至2018年底,我国债券市场的存量规模已达85.74万亿元,居全球第三位(仅次于美国和日本),对外开放的进程也不断加快。2018年是中国债券市场牛市年,各项推进债券市场对外开放的政策相继出台,债券融资的成本不断下降,越来越多的境外机构开始在境内发行债券。债券市场对外开放是我国金融供给侧结构性改革的重要举措,既能为企业特别是中小企业提供更加多样化的融资渠道,又能满足居民不断增长的金融资产配置的需求。当前中国债券市场的开放发展呈现出以下特征。

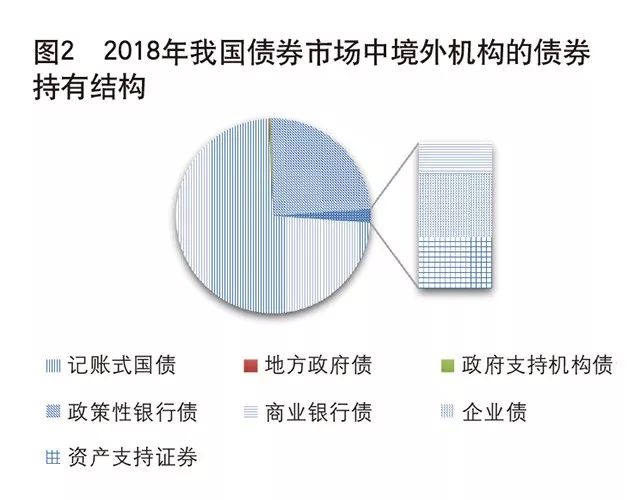

第一,开放时间短、发展速度快。2005年熊猫债市场出现,标志着中国债券市场开放的起始与“发行端”对外开放,至今仅有十多年。2014年我国熊猫债的发行规模仅为60亿元,随后在政策鼓励和监管放松的条件下,熊猫债的规模加速发展,2018年中国境内熊猫债发行规模已达3165亿元。我国债券市场“投资端”的开放时间稍晚,但当前的开放水平更高。截至2018年底,中国债券市场中的境外机构总数已达1186家,境外机构持有债券规模1.51万亿元,同比增长50.26%,主要以记账式国债和政策性金融债为主。 第二,产品不断丰富、渠道不断增加。当前,我国银行间债券市场产品已全部对外开放,交易所债券市场产品中的国债、公司债和资产支持证券等也已经放开。2017年,“债券通”正式上线,促进了国际资本的流入。在直接入市和“债券通”两种模式下,境外机构可以选择直接或间接进入中国银行间外汇市场进行外币兑换交易。在离岸人民币债券市场方面,发行量少但欢迎度高的“点心债”也发展迅速。随着人民币国际化的推进,2016年,世界银行在中国银行间债券市场发行了以SDR计价、以人民币结算的“木兰债”。 第三,国内政策支持力度不断加大。其一,在吸引境外资本方面,2018年颁布政策,鼓励三年内暂免征收境外机构在境内债券市场的利息所得税和增值税。其二,在跨境资金流动方面,进一步放松了监管,取消对QFII、RQFII等相关资金汇出比例限制、本金锁定期的要求。其三,在规范发行方面,出台了相关政策,进一步明确了境外机构在银行间债券市场的发行管理程序。2018年9月,《全国银行间债券市场境外机构债券发行管理暂行办法》出台,进一步规范了熊猫债的发行规则,鼓励了我国债券市场“发行端”的进一步开放。其四,在市场准入方面,正式颁布了国际评级机构的市场准入政策。 第四,国际市场融入程度不断提高。2019年4月,中国债券被彭博公司纳入彭博巴克莱债券指数,总市值占比达6.06%。这将促进人民币计价债券成为全球第四大计价货币债券(前三大分别为美元、欧元、日元计价债券),对全球投资界产生积极影响。中国债券市场也受到了富时罗素等债券指数供应商的积极关注。越来越多的国际信用评级机构将中国债券市场的波动情况纳入其指数计算之中,肯定了中国债券市场在国际金融市场中的重要性。中国债券市场中的外币融资工具也越来越丰富,以境外外币债为抵押品的外币拆借业务上线,进一步满足了外币资产负债管理需求。此外,在政策支持下,“一带一路”主题债券持续扩容,首只“一带一路”公募熊猫公司债发行,有利于境内市场与“一带一路”沿线国家之间债券投融资交易的进一步融合。 债券市场开放的制约与风险点 2018年,受贸易摩擦对中外投资者心理预期的影响,中国债券市场的违约率呈上升趋势,虽然尚低于国际债券市场的违约率区间,但需要做好合理引导并加强风险管控意识,避免出现较大波动,保持债券市场开放过程中的良好国际形象。在推进我国债券市场不断开放的进程中,不仅需要分析其增长优势,还需要注意发展中的隐含风险,权衡好国内外政策形势和约束,为未来债券市场开放做好前瞻性部署。 市场的成熟度约束 由于中国债券市场起步较晚,执行对外开放的时间也较短,因此跨境管理制度尚不完善、内外信用评级也尚未一致。债券市场发展的不完善表现在:二级市场的流动性偏低,债券进行变现的成本和时间相对较长。境外投资人在不了解本国债券市场情况时,往往对债券的流动性有较高的要求,以备风险发生时及时止损抛售。因此偏低的二级市场流动性影响了国内债券市场对境外投资人的吸引力。 此外,由于中国债券市场仍处于初步发展阶段,其制度规则与成熟的国际市场之间存在差异。例如,与欧美等成熟的市场制度要求相比,国内要求境外机构进行信息披露的频率更高,披露的内容更广,会计和审计规则也存在差异。这隐性提高了境外优质企业在国内的融资成本,容易导致市场的逆向选择问题,会制约债券市场的高质量开放。 债券境外持有度待提升 BIS数据显示,2017年末国际债券的全球跨境发行存量超过24万亿美元,全球债券跨境投融资的活跃度较高。国际市场中存在大量活跃的潜在债券投融资参与者,预示着我国债券市场的开放有着广阔的发展前景。 当前我国债券市场开放的整体水平相对偏低。在欧美等发达经济体市场中,境外投资人对本国债券的持有率超过20%的平均水平;在主要的新兴市场中,境外投资人对本国债券的持有率平均水平也在10%以上。同期,我国债券市场的境外投资人持有比率仅为4%,远低于发达国家与新兴市场的平均水平。此外,境外投资人对境内债券投资的风险偏好较低,境外机构持有的国债和政策性金融债占到持有总量的96.87%,对信用债的投资还较少,且存在发行和整体信用期限短期化的趋势。政府参与度高对管控债券市场开放过程中存在的风险是有益处的,但对债券收益的市场化来说又是约束,可能会导致部分潜在境外投资人的流失。因此,需要进一步增加中国债券的多样化选择,增强对境外投资人的吸引力。 跨境资本流动风险需关注 (责任编辑:波少) |