腾讯(00700.HK)的一季报,一份无法令人满意的答卷

时间:2019-05-17 11:19 来源:百度新闻 作者:巧天工 点击:次

数据支持 | 勾股大数据

2018年,单从股价看,腾讯的日子并不好过。年初短暂到达475.72港元的历史高位后,股价就开始了自由落体,10月30日股价跌到了251.40港元。

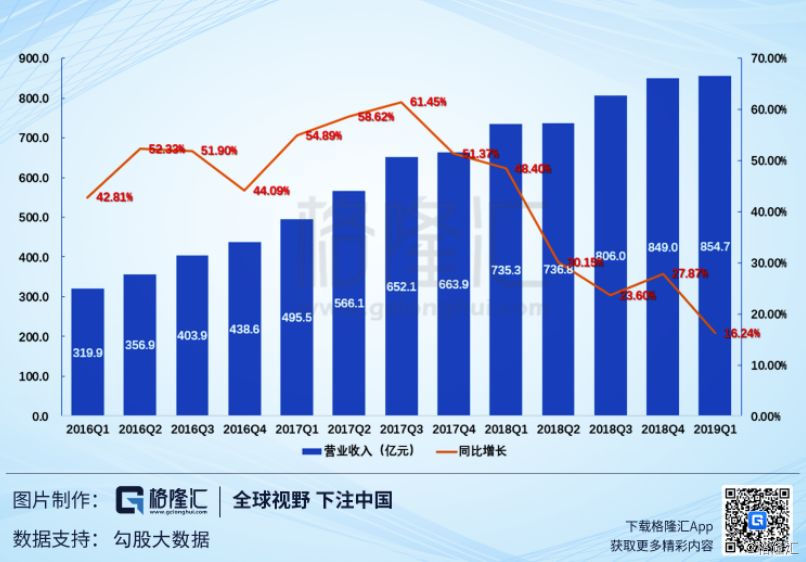

在港股市场,腾讯是很多人的“信仰”,在这个鱼龙混杂,信息不对称的市场上,腾讯是少有的几个“好公司”。它的好不仅体现在公司治理、信息披露、管理层、行业竞争力等方面,还体现在给投资者带来的不菲回报。 截至2018年年初,腾讯在不到14年间,股价上涨了490倍,对应的年化收益率是56%。即使你后知后觉,错过了腾讯上市后,早期投资的机会,而从2011年至2017年的7年间,投资腾讯也能获得11倍绝对收益,对应的年化收益率是40%,吊打一众“十年十倍股”。 信仰的含义还在于,投资腾讯的确定性强,几乎等于闭着眼睛投就行了。从2011年11月至2018年2月间,腾讯股价没有一次大于25%的回撤。 不过去年,随着股价下跌,这一信仰好像在很多人的心中崩塌了。腾讯一次性回撤了47.2%,几近腰斩。在那个时候,市场上发出的最多的疑问声音便是,腾讯怎么了? 游戏版号暂停致游戏迭代速度变慢,宏观经济下行致广告收入增速下降,头条系崛起侵占用户时长,“投行化”,新业务不成气候等等。现在回过头去总结,虽然有些马后炮的意味,不过,正是知道了症结之后,才能“对症下药”,再看出“治疗”之后的疗效如何,而财报则是疗效的财务体现。 1 腾讯一季度实现收入854.7亿元,同比增长16.24%,同比增速进一步由去年的20%~30%下滑至低于20%,低于分析师此前预计的884.1亿元。

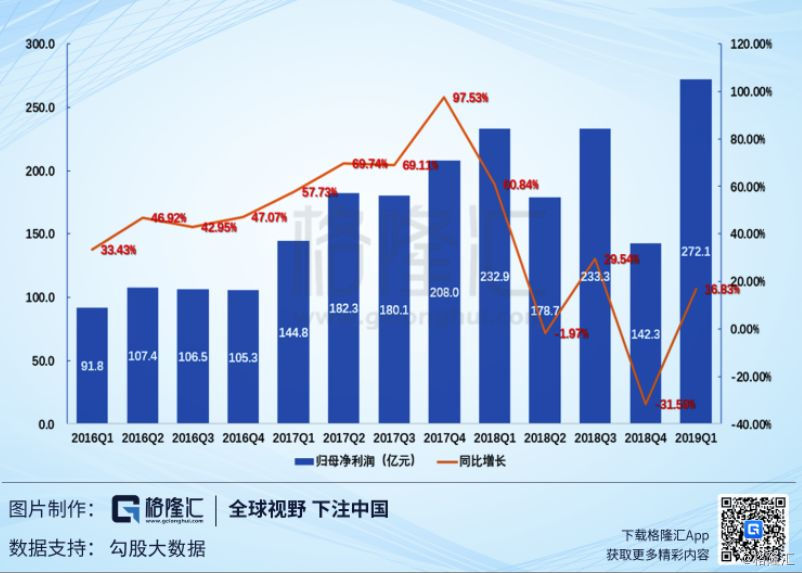

腾讯一季度实现净利润272.1亿元,同比增长16.83%,比去年四季度有所好转,高于分析师此前的预期199亿元。不过,净利润增速回升有很大一部分是因为投资业务的带动,这在后面会提到。

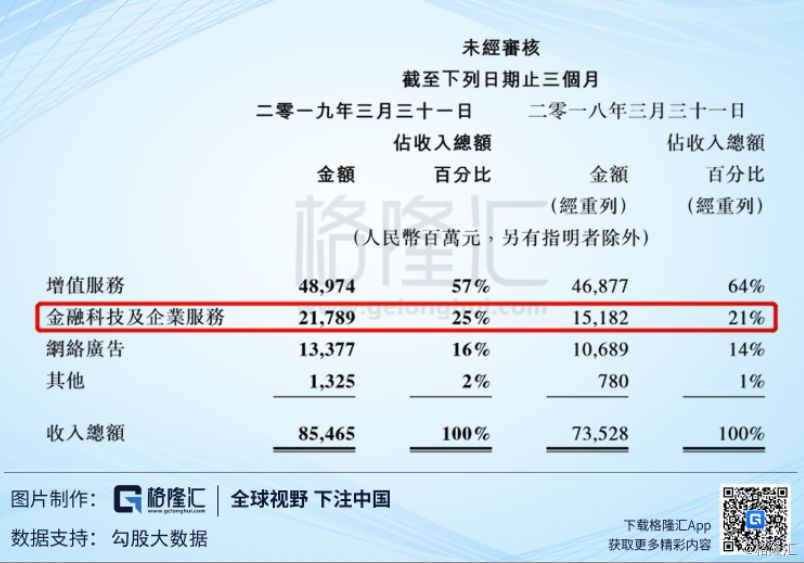

大概看下来,腾讯的这份财报看起来有些不妙,接下来我们仔细拆分下腾讯的各项业务,看看腾讯这份财报的成色究竟如何。 1,金融科技及企业服务 在今年一季度的财报中,腾讯首次将金融科技及企业服务业务单列,之前这块收入是计在其他收入中的。

该项收入主要包括商业支付和云服务的收入,实际上,在单列之前,金融科技及企业服务也是其他收入的主要成分。而我们仍然将它们视为一个整体和之前的数据进行比较的话,可以看出,2019Q1业务环比出现了下滑,也是这块业务的首次下滑,而同比增速也跌落至44.8%左右。 环比下滑主要由于,按照人行规定,微信支付剩余备付金已自一月中旬起转至中国人民银行,不再录得备付金余额的利息收入。

2, 网络游戏业务 增值服务收入是腾讯的最大收入来源,主要包括网络游戏收入和社交网络收入,其中,网络游戏收入基本与去年持平,而社交网络收入因为直播服务和流媒体订阅服务的收入增长而同比增长13%。

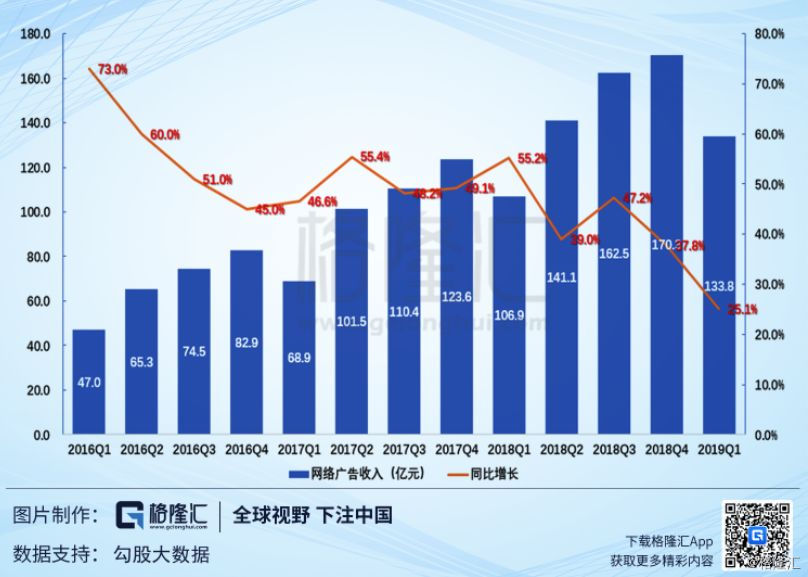

因为春节效应和《王者荣耀》的赛季更新,一季度一般是腾讯全年游戏收入的峰值。2019Q1腾讯的网络游戏收入为285.1亿元,可以看出这三年Q1网络游戏收入基本都在280亿元的水平。腾讯急需除《王者荣耀》外新的爆款游戏扛起游戏增长的大旗。 3,网络广告业务 网络广告收入是腾讯流量变现的一大形式,也是最为直接的形式。具体来说,主要是在微信生态中的朋友圈、公众号、小程序等,以及在QQ、腾讯网、微视等平台上出售广告获得的收入。

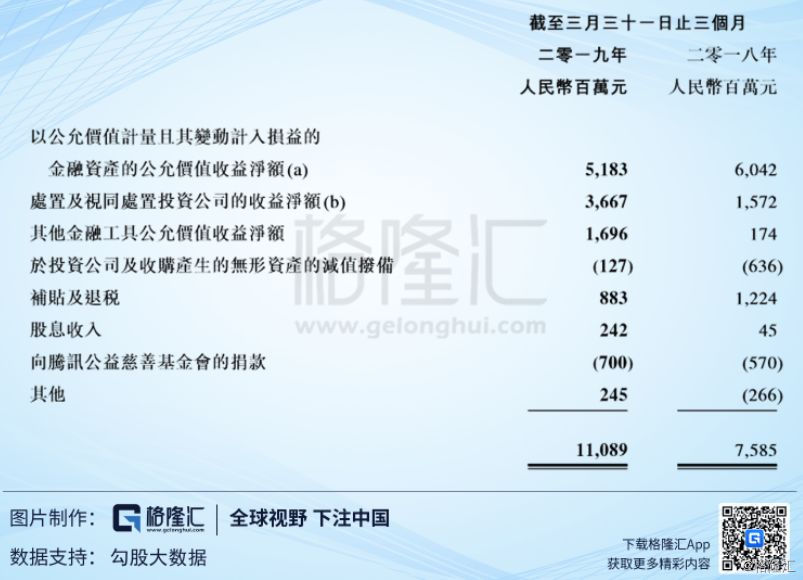

2019Q1这块收入为133.8亿元,同比增速进一步下滑至25.1%。从微信、QQ等app的月活、用户时长来看,流量的增长已经迫近天花板了,剩下的问题是腾讯如何将这些流量变现。从细水长流的角度,广告投放既要兼顾用户体验,也要兼顾变现,广告这种最直接的变现方式在腾讯的克制之下,似乎增长也逐渐乏力。腾讯不仅需要新的流量入口,比如说小程序、微视,还需要新的变现手段。 4, 投资业务 还有一项“其他收益净额”,虽然不影响公司毛利,但影响净利润,这笔收入主要包括金融资产的公允价值变动、处置收益净额、其他金融工具公允价值变动、股息收入等等。

前面我们提到了腾讯的“投行化”,因为腾讯对外投资的数目与日俱增。根据公司财报,第一季度公司于联营公司的投资总额达2283.82亿元。这部分投资对于利润表的影响为:应占联营公司净利润、分红和减值。 (责任编辑:波少) |