腾讯(00700.HK)的一季报,一份无法令人满意的答卷(2)

时间:2019-05-17 11:19 来源:百度新闻 作者:巧天工 点击:次

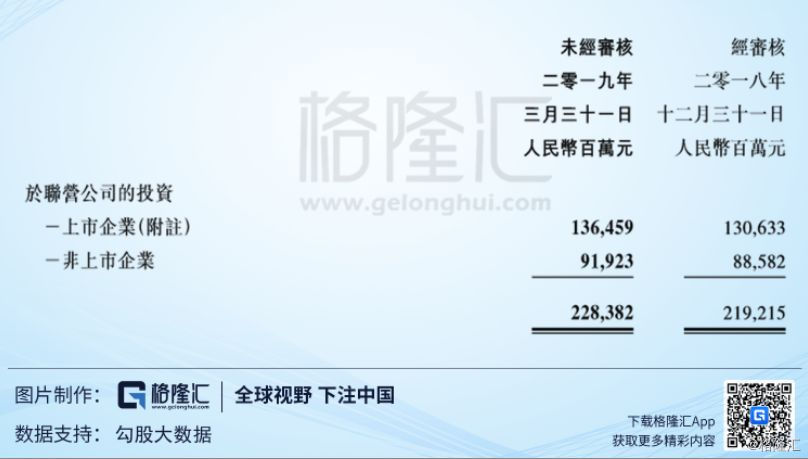

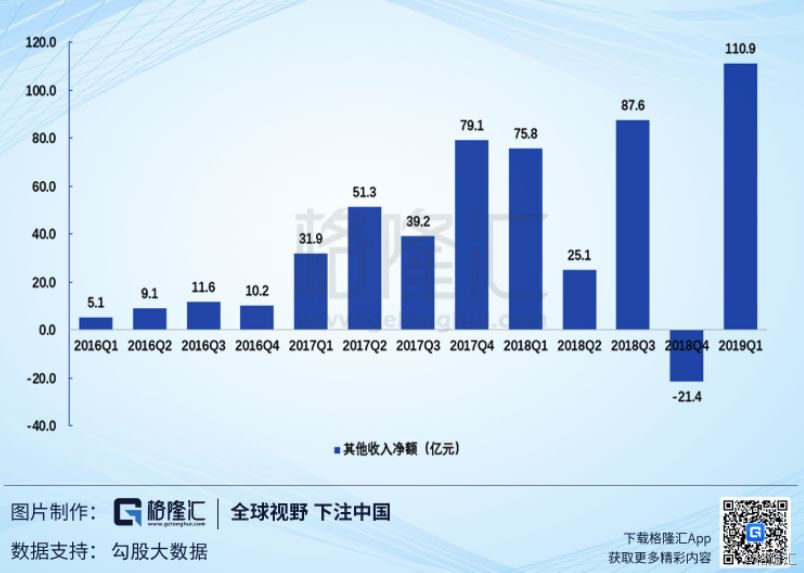

截至3月31日,腾讯以公允价值计量的金融资产总额为1037.7亿元。腾讯投资的公司越来越多的上市,这部分资产的公允价值变动会影响公司损益。 还有一块是以公允价值计量且变动计入其他全面收益的金融资产,为582.1亿元,这部分资产的处置会最终影响腾讯的利润表。 其他收益净额对腾讯净利润的影响是非常大的,2019Q1腾讯的归母净利润为272.1亿元,其中其他收益净额为110.9亿元。我们知道,去年Q4腾讯的净利润出现了同比下滑,很大的因素就是因为2018Q4的其他收益净额为-21.4亿元所导致。

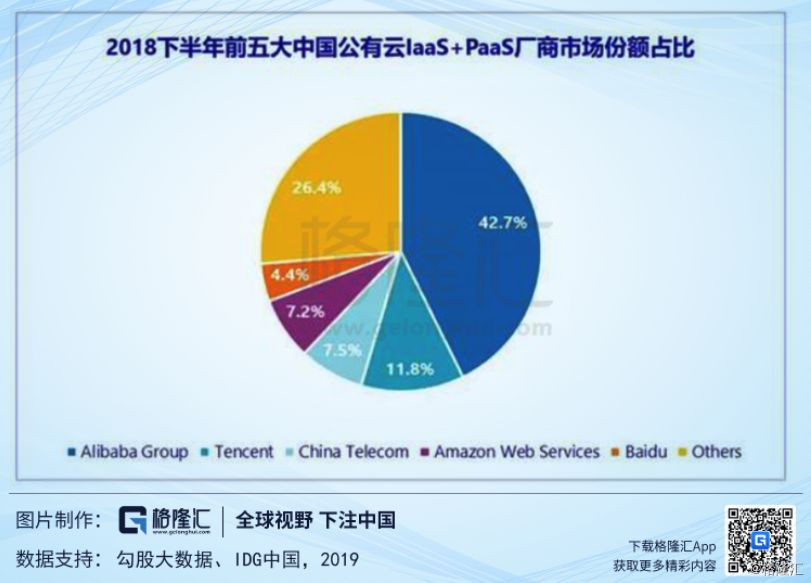

不得不承认,腾讯对投资业务的依赖程度进一步加大了。 2 一季报的财务看来很难让人满意,不过,财务数据反映的是腾讯过往的经营状况,在投资做选择的时候,我们更看重的是腾讯接下来的前景。 首先来看游戏。腾讯苦版号久矣,游戏业务是腾讯的最大一块收入,版号停发致腾讯在去年2月开始没有拿到一个新版号,《刺激战场》从去年2月到现在公测了整整15个月,而玩家也免费的玩了15个月。腾讯要么只能依靠运营老游戏的收入,要么只能发行已经获得版号的游戏。当然这样的情况在去年底因为版号重发开始好转。 对于腾讯而言,老游戏是基本盘,新游戏是增量,在新老游戏的不停迭代中,才能推动这艘巨轮向前行驶。版号致使腾讯之前重要的推进器――游戏业务出现哑火。去年四季度,腾讯的网络游戏业务同比环比皆出现了下降。 不过,自去年12月底开始,游戏行业迎来了政策的边际改善,即版号重发,腾讯的吃鸡游戏迎来曙光。吃鸡类游戏被认为是继《王者荣耀》后腾讯下一头现金奶牛,而就在一周之前,腾讯下线了《刺激战场》,上线了一款获得了版号的吃鸡类游戏――《和平精英》,目前,该游戏上线五天收入2000万美元,确实显示了很高的变现能力。 除此以外,作为游戏发行商,腾讯的发行业务也随着游戏行业的转暖而得到改善。目前有多款主力游戏已经或即将发行,如完美的《完美世界》手游版,西山居的《剑网3》,游族网络的《权力的游戏》等等。 此次是网络广告收入。微信是腾讯最大的流量入口,张小龙在微信生态上广告变现比较克制,比如朋友圈广告在去年5月才从一条变为两条。最近又有消息称,微信朋友圈第三条广告已经结束内测,将全量开放。可以看出腾讯或正在加速微信变现的脚步。当然,即便如此,和国内外友商相比,微信的广告也算少的了。如何在不伤害用户体验的前提下,提高产品的变现,是一门大学问。当然,我认为即便朋友圈广告增加到三条,用户的接受度或者说容忍度还是挺高的,反而对腾讯而言是利好。 小程序为微信生态贡献了最大的现象空间,微信小程序的战略设想,是连接线下商业和海量用户,它不是过往的to C增值服务,更像是to B的新零售。 不过,小程序目前的收入还是广告,归在社交广告口径下,而最新的季度,这项收入的增速环比是下滑的。 再次,则是最新单列出来的金融科技及企业服务。去年10月31日,腾讯董事局主席马化腾公开发表《给合作伙伴的一封信》,明确表示移动互联网的主战场,正在从上半场的消费互联网,向下半场的产业互联网方向发展。而腾讯也将“扎根消费互联网,拥抱产业互联网”。 拥抱产业互联网,从to C向to B的转换,是腾讯接下来战略调整的主旋律。而这次将这块收入单列出来,也足见腾讯对其的重视程度。 实际上,从收入体量来看,金融科技及企业服务已经是腾讯的第二大业务了,而从收入增速来看,这块业务的增速也是除其他收入外最快的。 支付业务在其中贡献了主要收入,收入主要来源于理财通、微粒贷和信用卡支付的收入,支付业务是一个看点,与支付宝之间的竞争是接下来的主旋律。 云服务是另一个看点,一季度腾讯没有披露云服务的具体收入。根据IDC发布的报告显示,2018年下半年公有云IaaS+PaaS在大陆市场的份额占比中,阿里云以42.7%的份额仍然稳稳占据了市场第一,而腾讯云的体量则约为阿里云的1/4左右。腾讯云要挑战阿里云的市场地位,还有很长的一段路要走。

4 尾声 腾讯的一季报,通篇看下来,可圈可点之处不多,一个大公司发展到了这一个阶段,增速下滑是无法回避的一件事,国外的Facebook、Google等公司也经历了这一个阶段,能维持在营收与净利20%+20%的增速已是不易。 (责任编辑:波少) |