富途证券:P图起家,为何一个Adobe强过90家美图?(2)

时间:2018-12-31 22:27 来源:百度新闻 作者:巧天工 点击:次

从财报中披露的数字营销业务ARR来看,四季度ARR达4.3亿美元,全年ARR高达14.5亿美元。假设当前付费订阅用户数为企业用户,购买的是全套CC产品,则月用户付费金额为922.79美元;按此数据推算,则Adobe至少拥有13万的企业用户在明年为他创收。 当然,这只是拿它最贵的产品进行估计,Adobe的实际用户数应该远超此数。从官网上来看,公司的目标客户群主要分四类,个人用户、企业用户、学生老师群体以及学校。针对不同的用户以及使用时长,价格也略有不同。

Adobe对个人用户的产品定价。资料来源:公司官网 据2018年Q3财报显示,Adobe拥有超过30万的Magento(开源平台)开发者,1.4亿的Behance(Adobe旗下创意展示网站)用户,以及超过55万的教育体系相关用户(老师、学生、中小学与大学)。此外,公司还与微软、苹果、FB等全球知名科技公司展开合作。

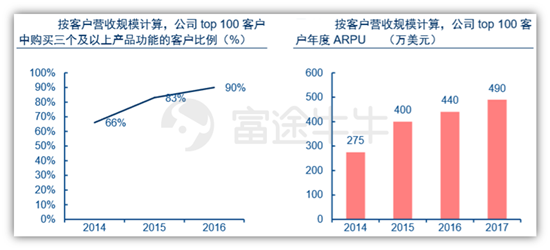

资料来源:公司财报 据2018年Q3财报披露信息,按照客户规模计算,公司TOP100客户中购买三个及以上公司产品功能的客户比例超过90%,TOP100用户年APRU(平均每个用户的收入)接近500万美元。

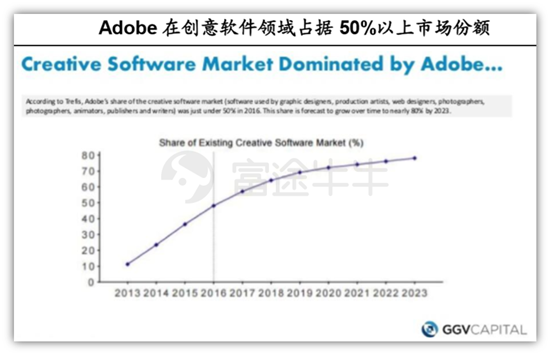

资料来源:公司财报、中信证券研究部 种种数据均说明Adobe拥有极强的用户粘性,以及较高的复购率,这无疑是支撑Adobe未来股价的一大趋势。此外,有针对性的划分个人用户和企业用户,以及有较高增长性的学生群体,或可看出Adobe在争取用户方面的长远布局。 行业前景超千亿,市占率高达50% Adobe认为,该公司全业务可及市场空间高达1080亿美元。据纪源资本计算,Adobe在创意软件领域市占率高达50%以上。

资料来源:纪源资本 数字媒体业务:2018年业绩增长70% 其中,数字媒体业务的可及市场空间将在2020年达到295亿美元,2021年达到367亿美元。也就是说,距2021年不足三年的时间,Adobe在数字媒体业务上仍有近六倍的市场空间。目前,公司在该业务上的营收增速从2015年的64.5%上升到2018年的70%。

资料来源:公司官网 旗下创新云业务或将达到292亿美元的可及市场空间。未来,Adobe在更新CC软件的同时,还将推出适用于社交媒体的视频编辑程序Premiere Rush;以及内置于Adobe XD的人工智能Sensei,功能类似于亚马逊Echo音响、小米的小爱同学。 而文件云业务或将拥有75亿美元可及市场空间。据悉,文件云业务四季度收入达2.59亿美元,ARR增长超8亿美元。在人工智能的驱动下,PDF文件将大有市场;旗下电子签名解决方案已和Dropbox、Microsoft Dynamics等公司展开合作。 数字营销业务:2021年市场空间达712亿美金 在数字营销业务上,Adobe认为到2020年该业务可及市场空间将至532亿美元,到2021年可及市场空间将达到712亿美元;其中,市场云将达到376亿美元,分析云高达185亿美元。

资料来源:公司官网 这是两倍于数字媒体业务的可及市场空间。也就是说,在主导业务之外,Adobe发现了一个更大的市场空间可供长期发展。而数字营销业务在公司的营收占比上仅有23%,目前,该项业务的营收增速从2015年的31.5%下降至2018年的27.1%。 要知道,Adobe在本财年为扩充该项业务不惜斥巨资收购相关企业。2018年9月20日,Adobe以47.5亿美元从私募股权投资公司Vista手中购买营销软件公司Marketo Inc;2018年5月22日,Adobe以16.8亿美元收购商务平台Magento Commerce。 总体而言,两项收购业务为Adobe发展数字营销业务及扩大市场空间均有利。 Marketo将提供云工具以帮助Adboe提升在创建、管理和分析广告及营销活动方面的能力。10月份,管理层预测收购Marketo将为2019财年数字营销业务贡献20%的增长,四季报时管理层乐观上调预期至34%,认为其将会为明年带来至少3.8亿美元的营收。 而Magento旗下平台将结合数字商务、订单管理和跨购物体验等功能,加入Adobe的数字营销业务。华尔街分析人士称赞该交易可能使Adobe成为在数字营销和客户关系管理(CRM)领域的强大竞争者。 当绩优股遇上了熊市:仍需注意风险 美股SaaS公司,在云业务转型期由于净利润的不稳定,一般采用PS估值法进行估值。据彭博数据,Adobe的市销率为9.14x,略高于行业中间值,但和其历史高点14.8x相比仍处于低位。

资料来源:彭博 虽然多数彭博分析师认为该股仍有上涨空间,目标价为290美元;但摩根大通分析师则持中立看法,认为若要达到公司2019财年预期需要减少借款及达到最大的利润率,但发生可能性较低。 总体而言,如果美股仍继续下行,再抗寒的股票也只能瑟瑟发抖了。 来源:富途牛牛分析师 (责任编辑:波少) |