一财研选|边缘计算连接设备量级提升,万亿产业价值有待挖掘(2)

时间:2019-03-15 08:21 来源:百度新闻 作者:巧天工 点击:次

华金证券认为,2019年2月产销环比下降,主要系季节性变化及春节假期影响的正常现象,同比高增长意味着新能源车的市场驱动因素增长加强。预计2019年产销量有望达到170万辆。建议重点关注锂电池中游龙头:当升科技(300073.SZ)、恩捷股份(002812.SZ)、宁德时代(300750.SZ),关注锂钴资源价格或将出现的反弹机会:天齐锂业(002466.SZ)、华友钴业(603799.SH)、合纵科技(300477.SZ)、藏格控股(000408.SZ)、赣锋锂业(002460.SZ)。

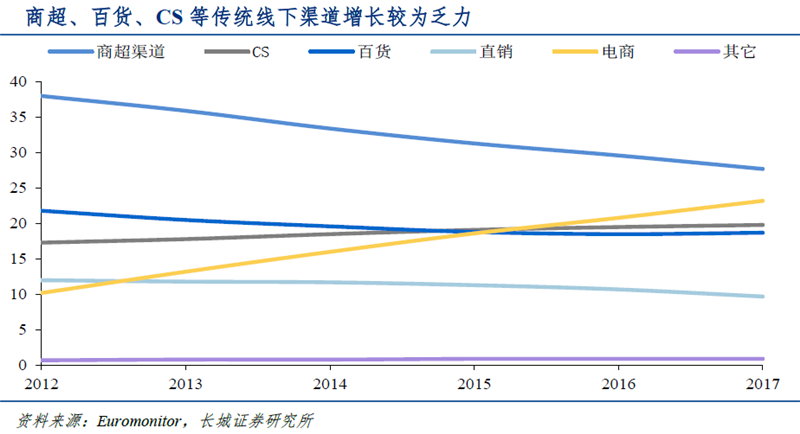

长城证券指出,受经营成本上升以及零售业态更迭的影响,传统商超、百货、CS等渠道的美妆销售增长较为乏力,而体验优势突出、可满足一站式购物需求的单品牌店渠道则逆势崛起。 2008年以来韩系单品牌店的成功使得该渠道模式得到国内外品牌的广泛关注,2016年以来国内外品牌密集试水单品牌店,并在区域与零售业态上形成差异化分布,渠道风口正式到来。根据测算,渠道在成熟阶段规模有望接近600亿元,在美容个护行业整体渠道占比在10%左右。

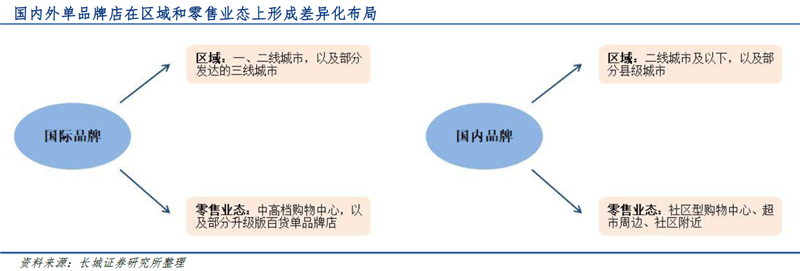

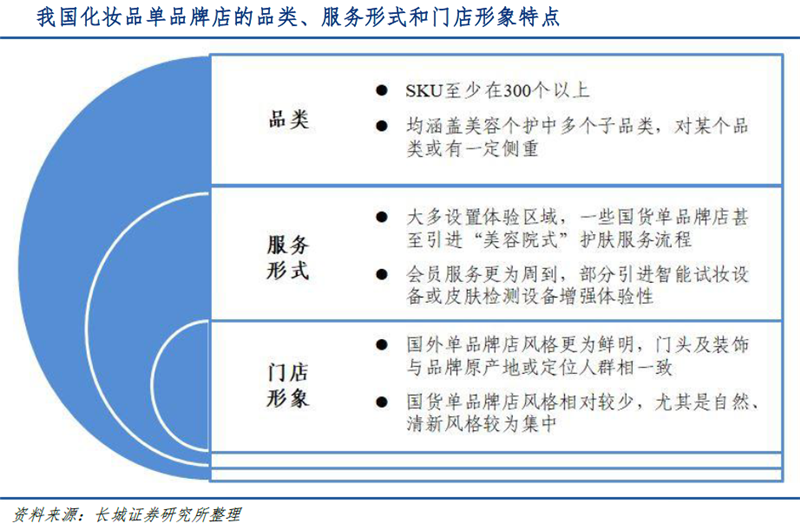

长城证券调研了位于石家庄、温州、芜湖、上海的6家化妆品单品牌店,分别是欧舒丹、悦诗风吟、伊蒂之屋、植物医生、美丽小铺和优资莱,均为欧美、日韩或国货单品牌店的典型代表。整体来看,各家单品牌店的共同点是品类较为丰富,均覆盖美容个护中的多个子行业,SKU至少在300个以上。各家单品牌店主要在以下方面形成差异: ①年销售收入方面,国外品牌单品牌店平均在800万元左右,而国货单品牌店平均仅在80万元左右;从每平方米店效看,国货单品牌店也仅为韩系品牌的1/4以及欧舒丹的1/10; ②服务形式方面,均设置体验区域或配备专业设备,国货单品牌店以完整的“体验性”购买流程提升客户复购率; ③门店形象方面,国外单品牌店风格较为鲜明,国内单品牌店则集中于自然、清新的风格。从渠道全产业链盈利水平看,各参与环节相差较大,品牌商、加盟商盈利能力相对较强,品牌宣传及渠道分销为利润主要消耗环节。

长城证券指出,未来国内化妆品单品牌店渠道或呈现以下发展趋势: ①中高端单品牌店持续增加,2013年以来LVMH、欧莱雅、雅诗兰黛等化妆品集团持续跟进购物中心开店,随着高端化消费持续旺盛,预计未来化妆品单品牌店的高端化趋势有望持续; ②品牌理念、服务体验趋于差异化; ③产品及运营趋于专业化:一方面实现产品线和产品运营的专业化,以减少对其它线下渠道的分流及保障渠道健康发展,另一方面针对国内单品牌店整体研发金额较少、研发实力参差不齐的问题,未来单品牌店有望借鉴日本,通过打造拳头产品、增强迭代能力,促进专业化水平提升。

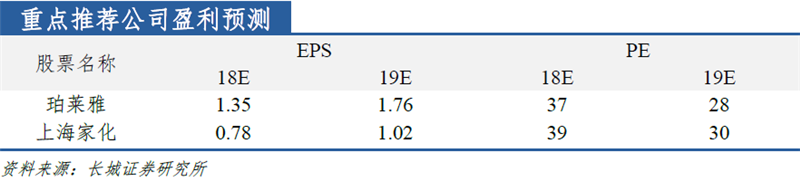

长城证券认为,化妆品单品牌店渠道目前正处风口,整体发展势头向上,尤其是部分本土品牌通过多年摸索已积累一定经验,发展思路较为明晰,有望借助上市公司的融资平台加速拓展市场份额。重点推荐国货美妆新龙头珀莱雅(603605.SH)及百年日化龙头上海家化(600315.SH)。

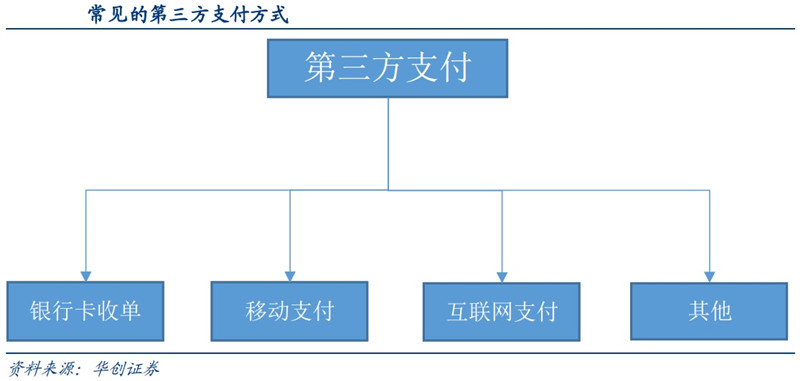

第三方支付为非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务,包括网络支付、预付卡的发行与受理、银行卡收单、中国人民银行确定的其他支付服务。华创证券指出,常见的第三方支付包括银行卡收单、移动支付、互联网支付。

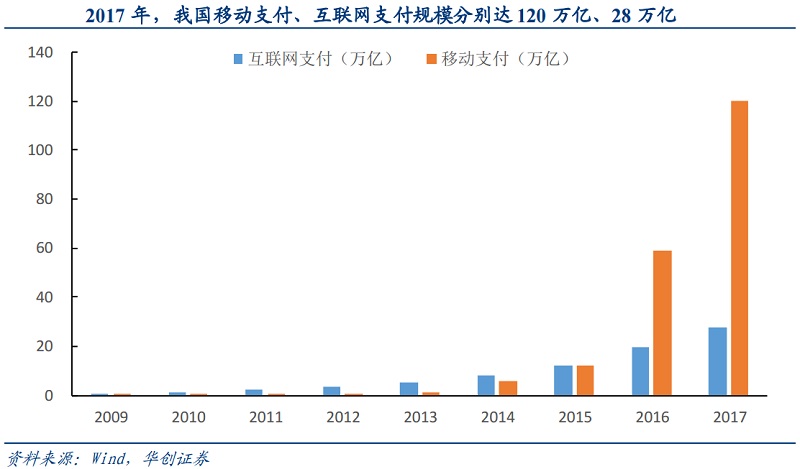

近年,我国第三方支付持续保持快速增长,Wind数据显示,2017年移动支付规模达到120万亿,同比增长105%,互联网支付达到28万亿,同比增长41%。直观来看,第三方支付已经在大部分消费场景有了充分的渗透。其实,第三方支付的构成包括多个方面,包括大量的个人投资、还款、转账类的业务,其庞大的体量使得第三方支付规模看起来很大,掩盖了消费领域无卡支付的真实水平。华创证券发现,支付宝与腾讯在支付领域占据巨大的市场份额也主要是由于金融与个人业务类的贡献,线下无现金支付的占比并没有那么高。据此粗略测算居民消费中第三方支付的占比不到50%。

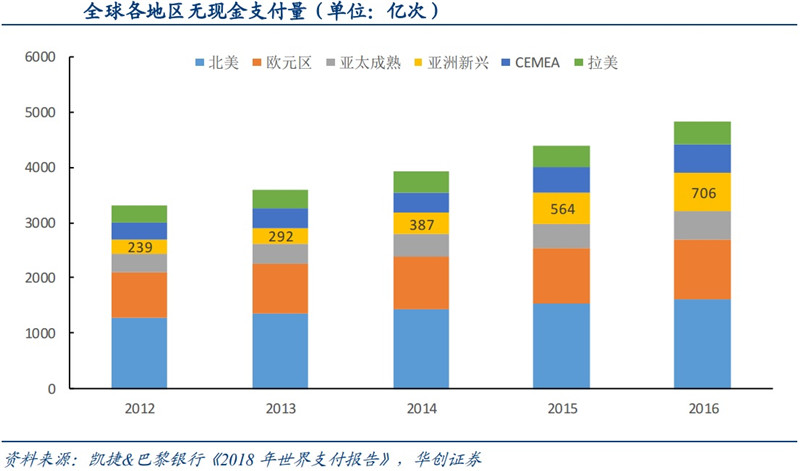

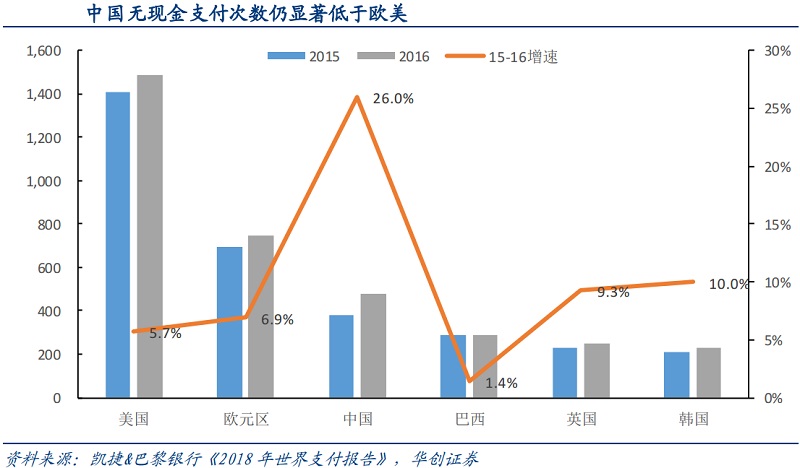

无现金支付是经济发展的趋势,随着银行卡、支票等支付方式的普及,欧美发达国家的无现金支付率先进入到较高的阶段。华创证券分析,在移动支付领域,中国领先于全球已成为共识,但是从无现金支付(包括银行卡支付、支票支付、移动支付等)渗透率来看,中国相对于发达国家仍有较大的空间。人均无现金支付次数国际间的比较表明,对比无现金支付渗透率最高的国家,中国还有数倍提升空间。

|