流动性经济学|全球流动性周期的冲突:美联储加息的抉择

时间:2019-03-15 12:12 来源:百度新闻 作者:巧天工 点击:次

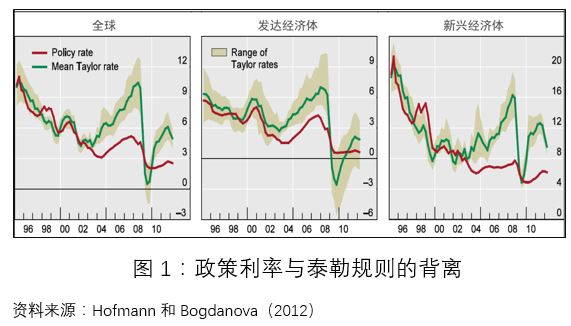

如果说伯南克在应对金融危机时展现了“行动的勇气”,那继任美联储主席一职的耶伦(Janet Louise Yellen)和鲍威尔(Jerome Powell),也面临着艰难的“抉择时刻”,那就是货币政策正常化。缩表和加息的次序选择不当,节奏把握不好,都可能引发利率和资产价格的大幅波动和经济衰退。 1月29-30日的议息会议之后,FOMC发表声明称:“继续将联邦基金利率目标区间的变化视为其调整货币政策立场的主要手段。FOMC准备根据经济和金融的发展情况,调整完成资产负债表正常化的细节。此外,如果未来的经济状况需要采取更为宽松的货币政策,而不仅仅是通过降低联邦基金利率来实现政策目标的话,FOMC将准备使用其所有的工具,包括改变其资产负债表的规模和构成。”可见,美联储的货币政策一直处于动态的微调之中,最新声明释放出明显的鸽派信号,这种变化反映了其对长期目标、中期环境和风险(包括金融系统风险)的评估。 传统泰勒规则 FOMC在2019年1月29日的声明中称:FOMC坚定地致力于履行国会赋予它的法定职责,即促进最大就业、稳定物价和保持适度的(moderate)长期利率。这就是美联储货币政策的三大目标,同时也是判断美联储利率政策的观测变量。 长期保持2%的通货膨胀率,仍然被认为是美联储的核心任务,也是有能力实现的目标。“最大就业”被认为取决于劳动力市场的结构和其他一些非货币因素。“这些因素可能会随着时间的推移而变化,并且可能无法直接测量。因此,不宜为就业规定一个固定的目标。”美联储每三个月会作一次评估,公开发布经济预测总结(Summary of Economic Projections)报告。最新报告对长期正常失业率估计的中值为4.4%,正好等于2019年1月的最新失业率数据。如果通胀缺口小于零,实际失业率数据又高于美联储的预测值,根据利率规则,美联储加息的概率将会提高。 自斯坦福大学教授约翰・泰勒(John Taylor)于1993年发表著名的“泰勒规则”论文以来,它便成为分析美联储利率政策的重要工具。 泰勒规则的主要含义包括:首先,当通胀上升至目标通胀率以上时,美联储应提高联邦基金目标利率。其次,还应根据产出缺口(衡量经济“疲软”的指标)调整利率,当实际GDP增速大于(小于)实际潜在GDP增速减少时,表明经济过热,应提高联邦基金利率。泰勒(1993)利用此方程较好地拟合了美联储在上世纪80年代初到1992年的政策利率。此后,泰勒规则被金融市场参与者和政策制定者作为经济分析的常用工具。 泰勒(2016)认为,自20世纪80年代以来,美联储的货币政策更加系统化和以规则为基础(rule-based)。直到21世纪初,一直如此。这被认为是低通胀和经济持续扩张的“大稳健”(the Great Moderation)时期的重要基础。但2003年以来,美联储背离了规则,长期将联邦基金利率维持在较低的位置上。比如,在通货膨胀率同样为2%的情况下,联邦基金利率在2003年仅为1%,而在1997年为5.5%。泰勒认为,这种低息环境导致了对收益率的过度追求和对房地产市场的投机行为,破坏了安全和稳健规则的监管程序,从而引致金融危机和随后的“大衰退”。 Hofmann和Bogdanova(2012)利用泰勒(1999)的新版“泰勒规则”,对全球、发达国家和新兴市场国家的政策利率进行了模拟。如图1所示,2003年之前,全球利率走势基本遵循泰勒规则。但2003年开始,政策利率与泰勒规则背离,二者的剪刀差越拉越大,政策利率长期低于泰勒规则利率,这一特点在发达国家和新兴市场国家均存在。

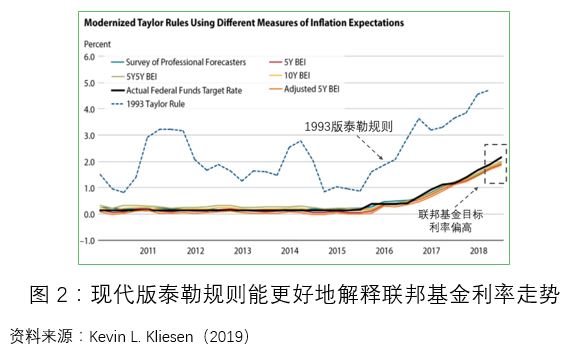

现代版泰勒规则 金融危机之后,宏观经济出现了一些新的变化,导致现实利率走势长期偏离泰勒规则。这些变化包括:零利率的出现;长期低通胀;以及菲利普斯曲线的消失。据此,美联储圣路易斯分行行长詹姆斯・布拉德(James Bullard,2018)提出了一个现代版的泰勒规则。相对于泰勒(1993),现代版的泰勒规则作了较大的修正: 首先,增加了一个联邦基金目标利率的一阶滞后项,用以平滑目标利率的路径。平滑系数被设定为0.85,这表明,联邦基金目标利率的设定有明显的路径依赖。 其次,通胀缺口衡量的是市场预期通胀与美联储目标通胀的差别。美联储目标通胀率仍为2%,市场预期通胀用5年期国债名义收益率与5年期通胀保值债券(TIPS)收益率之差来衡量,其差值又被称为盈亏平衡通胀率(BEI)。 第三,更为重要的是,均衡利率不再是常数,而是时变变量。具体测算方法是,先使用HP滤波分离出1年期名义不变到期日国债收益率(1-year nominal constant maturity Treasury yield)的趋势利率,再减去达拉斯联邦储备银行调整的个人消费支出(PCE)通胀率均值在过去四个季度中的变化。 第四,泰勒(1993)中的当前通胀率被替换为FOMC的目标通胀。 最后,为反应平坦的菲利普斯曲线,失业缺口(即产出缺口)的系数被设定为0.1,通胀缺口的系数与泰勒(1993)相同,仍为1.5。这说明,联邦基金利率对失业缺口的“容忍度”高于通胀缺口。 图2为美联储圣路易斯分行经济学家Kevin L. Kliesen(2019)根据James Bullard(2018)阐述的现代版泰勒规则而绘制的图形。可见,相对于泰勒(1993),现代版泰勒规则能够更好地拟合金融危机之后联邦基金利率的走势。比如,2015年第四季度,1993版泰勒规则指出,联邦基金目标利率应设定为0.88%,而现代版泰勒规则利率的平均值为0.12%,与实际情况中的0.16%更为接近。而从2018年第四季度开始,现代版泰勒规则预示的联邦基金利率应落在1.88%到1.99%区间,略低于联邦基金目标利率所设定的区间2.25%-2.5%,远远低于1993版的泰勒规则利率(约4.5%)。这说明,从2018年四季度开始,货币政策偏紧,这就部分解释了2019年一季度美联储为何暂停加息。Kliesen认为,导致这种差别的主要原因是变动,它与债券市场走势密切相关。所以,要回答美联储会不会加息,现代版泰勒规则是个很好的出发点。

(责任编辑:波少) |