流动性经济学|全球流动性周期的冲突:美联储加息的抉择(3)

时间:2019-03-15 12:12 来源:百度新闻 作者:巧天工 点击:次

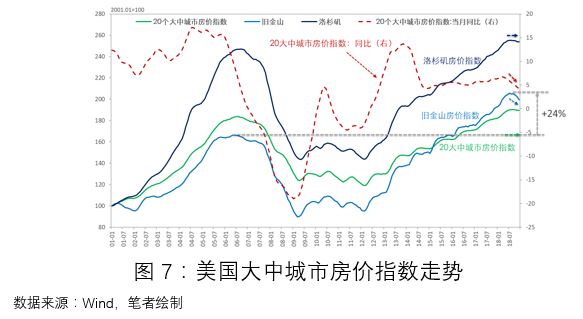

| 如果说,2015年12月之前,美联储面对的问题是加息太晚会使得资产价格泡沫不断膨胀,从而导致其加息进程不断加快。那么,进入2019年之后,美联储面对的问题就变成了加息太快有可能刺破已经形成的泡沫(主要是房地产市场的泡沫,而非股市泡沫)。 如图7所示,标准普尔/CS20大中城市房价指数已经超过危机前的最高值(出现在2006年第二、三季度),旧金山房价指数超过了危机前高点的24%。但是,从2017年底开始,新建住房销售和成屋销售进入下行区间;2018年一季度开始,20大中城市房价指数同比增速开始下行,指数增长势头放缓,并出现了触顶向下的迹象;2018年四季度,抵押贷款利率也开始下行,显示需求开始收缩。

就业方面,美国国会预算局(CBO)的预测数据显示,2019年或将成为美国本轮复苏的顶点,全年失业率为3.5%,但2020-2023年,失业率会不断上行,2023年的失业率将达到4.8%(2019年1月的调查失业率已经反弹至4.4%)。 上述所有数据均表明,美联储货币政策正常化中的加息部分,可能会提前结束。但从私人部门和银行部门的资产负债表来看,进入衰退的可能性极低,反倒是美国政府债务问题和美国的政治问题,给2019年美国乃至全球资本市场波动增添了诸多不确定性。 (责任编辑:波少) |